加密貨幣項目創辦人(可能)不應抵押自家代幣借款

文章自 CryptoJelleNL

Curve Finance 的代幣 CRV 在過去幾天遭到大幅拋售。雖然該協議被駭,但我認為這個產業缺乏適當的風險管理,才是造成本次事件的原因。在今天的文章中,我將討論這次發生的事情、市場拋售的原因,以及為什麼我認為這一切本來是可以避免的。

Michael Egorov 買的不只是一棟豪宅,而是兩棟!

幾個月前,Curve Finance 創辦人 Michael Egorov 借了超過 1 億美元的穩定幣。據說,他取得這些貸款,是為了在澳洲購買兩棟豪宅。

我們替他感到開心,對吧?嗯⋯⋯看似是這樣,直到我們了解他使用價值超過 2.5 億美元的 CRV 代幣——換句話說,約為現有 CRV 總量三分之一的代幣——作為這些貸款的抵押品。這麼一來,導致整個 DeFi 產業面臨清算的風險。

專家認為,他申請了這些貸款,而非直接在市場上拋售 CRV,這也讓整個產業對他產生反感。

這個週末,Curve 究竟發生什麼事?

對 Michael Egorov 來說不幸的是,過去幾天之內發生的事讓他成為箭靶。在穩定幣借貸平台 Curve(是的,就是他創立的 Curve)被駭後,CRV 代幣(他的抵押品)的價值暴跌。

雖然駭客只轉移了約 700 萬個 CRV 代幣——一個即使在單筆交易全數出售,市場也能全數吸收的數量——但最初的拋售大大增加了 Egorov 的清算風險。

市場深知這點,並積極推動他的清算,導致 CRV 幣價快速回調,低至 0.50 美元。

當考慮到 Michael Egorov 的部分債務需支付浮動利率時,事情就變得更加棘手,這將使它在每 12 小時就翻倍一次,除非他設法使 Fraxlend 的利用率低於 100%——代表著他的清算水平正在快速上升中。他的 Fraxlend 部位的清算將引發 CRV 的大規模拋售,以及整個 DeFi 領域拋售的連鎖反應。例如,像 Aave 這樣的協議,將損失 6,300 萬美元。

從本質上說,為了資助 Michael Egorov 購買豪宅,整個 DeFi 產業面臨著崩盤的風險,而當時沒有人能阻止他借一大筆的錢。

想了解更多不同的清算風險,請參考這裡。

孫宇晨伸出援手

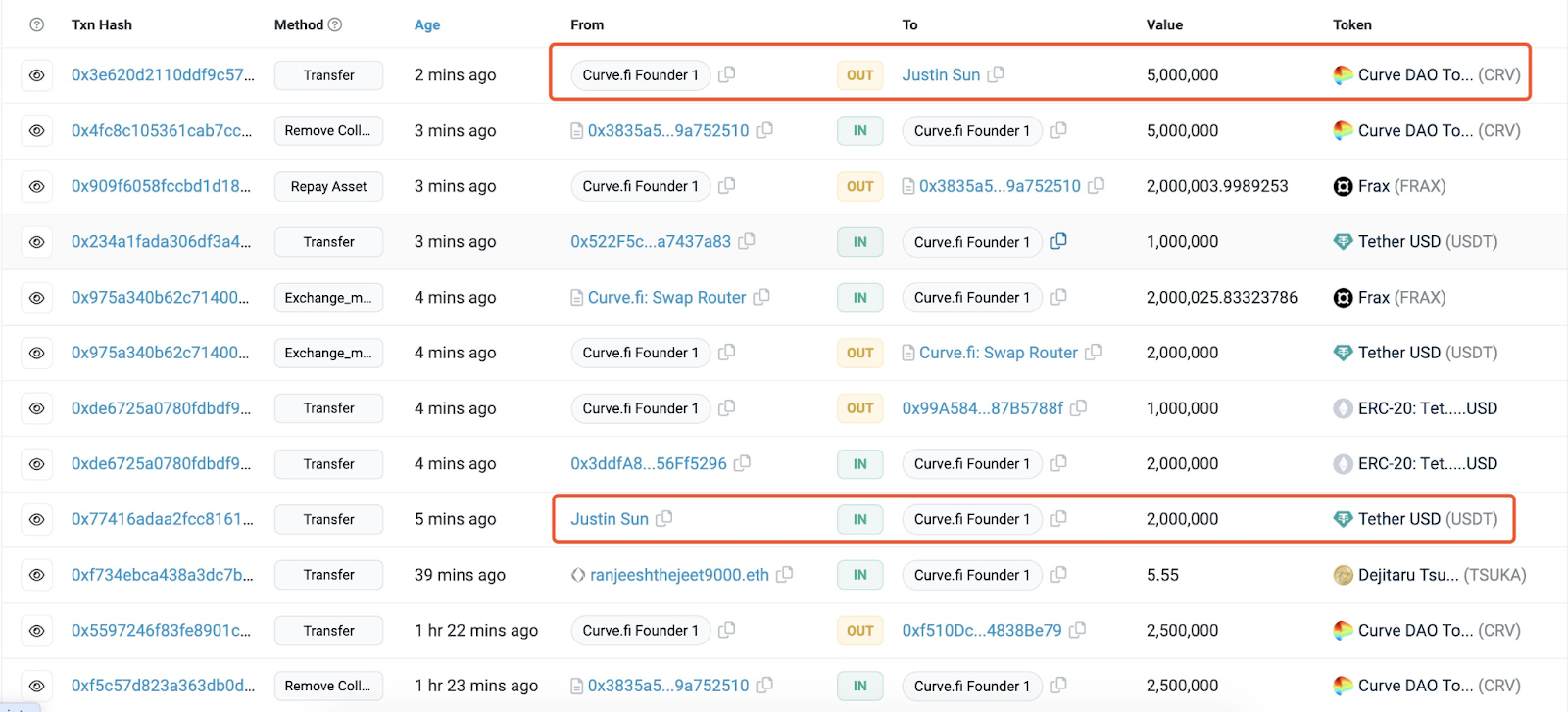

幸運的是,在與孫宇晨達成場外交易後,Egorov 似乎能夠(暫時)避免清算——以 200 萬 USDT 的價格出售 500 萬顆 CRV 代幣,因為他非常需要波動性較小的穩定幣,作為額外的抵押品。

這個舉動對孫宇晨來說也很合理,因為他是個以在適當時機出手相救而聞名的玩家。場外交易後不久,孫宇晨發推文表示:「很高興能夠協助 Curve!作為堅定的合作夥伴,我們仍然致力於在需要時提供支持。我們將共同努力在 Curve 上引入 STUSDT 池,擴大用戶的收益。我們攜手致力於為社群賦能,並打造去中心化金融!」

隨著時間過去,Egorov 持續與各知名市場參與者進行場外交易,包含向 Twitter 用戶 DCFGOD 出售 425 萬顆 CRV、向 Jeffrey Huang 出售 375 萬顆 CRV、向 DWF Labs 出售 250 萬顆 CRV,並且向 Cream Finance 出售 250 萬顆 CRV。

截至撰寫本文時,Egorov 已籌措約 1500 萬美元的穩定幣,並將其作為 Aave、Fraxlend 和 Abacadabra 部位的額外抵押品,大大降低了被清算的風險。

18/ Update: Having paid down some of his loans, Egorov has managed to significantly reduce his liquidation price points.

— Delphi Digital (@Delphi_Digital) August 1, 2023

*Note on his Fraxlend position: Utlization has fallen to 37% so the APY should continue to decline* pic.twitter.com/LUyeopWRMp

加密貨幣的名聲再次受到重創

總而言之,看來 Michael Egorov 已能避免最嚴重的危機。然而,這種情況讓人產生疑慮:某人如何能夠以這麼多的單一代幣供應量進行借貸,以及像 Aave 或 Frax 這樣的借貸協議是否該採取保障措施,來防止類似情況再次發生。

在這個產業已受到監管機構嚴格審查的情況下,這齣 DeFi 鬧劇再次打擊了加密貨幣的名聲。儘管許多旁觀者對加密貨幣(尤其是 DeFi)持懷疑態度,但這次的情況進一步加深了人們的刻板印象——加密貨幣是一個應該避而遠之的產業,同時也給了 SEC 進一步打擊它的理由。

推特用戶 JulianHosp 甚至將此事件與 SBF 以 FTT 借款進行比較,指出「唯一的區別是,SBF 是在無人知曉的狀況下這樣做,但這次大家都看到了一切,且似乎默許這件事。」

預防下一場 DeFi 鬧劇

顯而易見地,這個產業必須做得更好。作為未來的借鏡,協議創辦人在將自家代幣三分之一的流通供應量作為抵押品(無論是否是為了豪宅)前,應該三思而後行,因為它的風險非常大。雖然以自家項目的代幣為抵押進行借貸,本質上可能並非壞事,但如果要這樣做,則必須進行廣泛的風險管理。

借貸協議應該採取額外的保障措施,以防止未來再次發生崩盤,並在完成交易之前考慮潛在清算對於市場的潛在影響,以盡量減少為這個產業帶來不必要的壓力。

結語

總結來說,魯莽的行為和缺乏風險管理,導致 DeFi 領域面臨大幅回調和非必要的風險,也使得產業受到更嚴格的審查,並將主流採用之路延遲了數月,甚至數年。

借貸協議必須努力防止此情況再次發生,整個產業需要再次採取行動,才能修復這次事件所造成的名聲損害。

作者免責聲明:本文基於我有限的知識和經驗,僅供參考,不構成任何形式或形式的投資建議。

編者註:CryptoJelleNL 提供了對加密貨幣行業的見解,他進入金融市場已有 5 年以上的時間,主要專注於股票市場和加密貨幣的長期投資。在看著投資收益滾滾而來的同時,他也為多個平台撰寫文章。從現在起,他也將為 Alpha Circle 貢獻自己的見解。

查看他的推特:twitter.com/cryptojellenl

歡迎關注 WOO Network 華語社群媒體帳號,以掌握更多資訊:

▲ 本文內容已被翻譯成不同地區語言並在多個平台共享。如因不同語言釋義而導致不一致的內容,請以英文官方網站之版本為準。

▲ 免責聲明:以上內容提供之資料僅供參考,各項內容並非投資及交易策略建議,亦不構成任何產品或服務之要約、要約招攬或建議,僅作為知識性及學術性分享,任何人據此等資料而做出或改變操作之決策,須自行承擔結果。文章資訊請依 WOO Network 官方媒體平台發佈為主。