Сильный доллар снижает аппетиты инвесторов к Биткойну и другим криптовалютам. Сколько это ещё будет продолжаться?

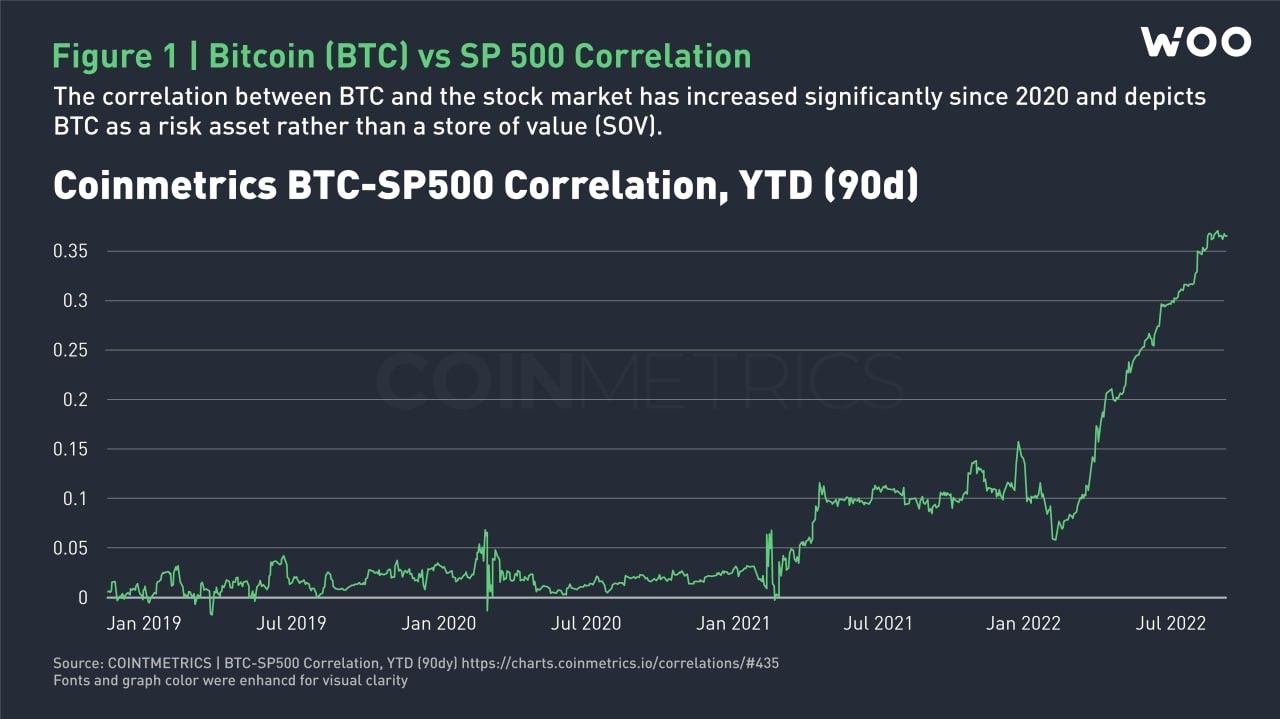

Последнее десятилетие наглядно доказало, что восприятие Биткойна в качестве средства сбережения или “цифрового золота 21-го века”, как предсказывали ранние любители криптовалют, себя не оправдало. Всё же корреляция между курсом BTC и стоимостью акций технологических компаний довольна высока, поэтому к Биткойну относятся прежде всего как к рискованному активу.

И ведь действительно: после достижения рекордных 69 тысяч долларов во время предыдущего буллрана курс Биткойна снизился до ценового канала между 19 и 20 тысячами. С учётом медвежьего тренда для рискованных активов инвесторы не спешат пополнять запасы BTC, в связи с чем история о криптовалюте в качестве средства сбережения по сути превращается в мем.

Всё это — текущий нарратив и консенсус на рынке, то есть версия, с которой соглашаются его участники. Что нужно сделать другому человеку, чтобы добиться лучших результатов и преуспеть на фоне остальных? Ему стоит придерживаться другой точки зрения в отношении ситуации и составить такой сценарий её развития, который может оказаться точным вплоть до изменения консенсуса.

Но правильно ли вообще использовать силу доллара в качестве источника предсказаний для стоимости BTC? Почему, к примеру, золото, по традиции являющееся одним из альтернативных активов на время кризиса, показало относительно неплохие результаты в условиях войны, инфляции и обвала акции? По какой причине то же самое не произошло с Биткойном, ведь это вроде как ещё одно средство сбережения ценности, верно?

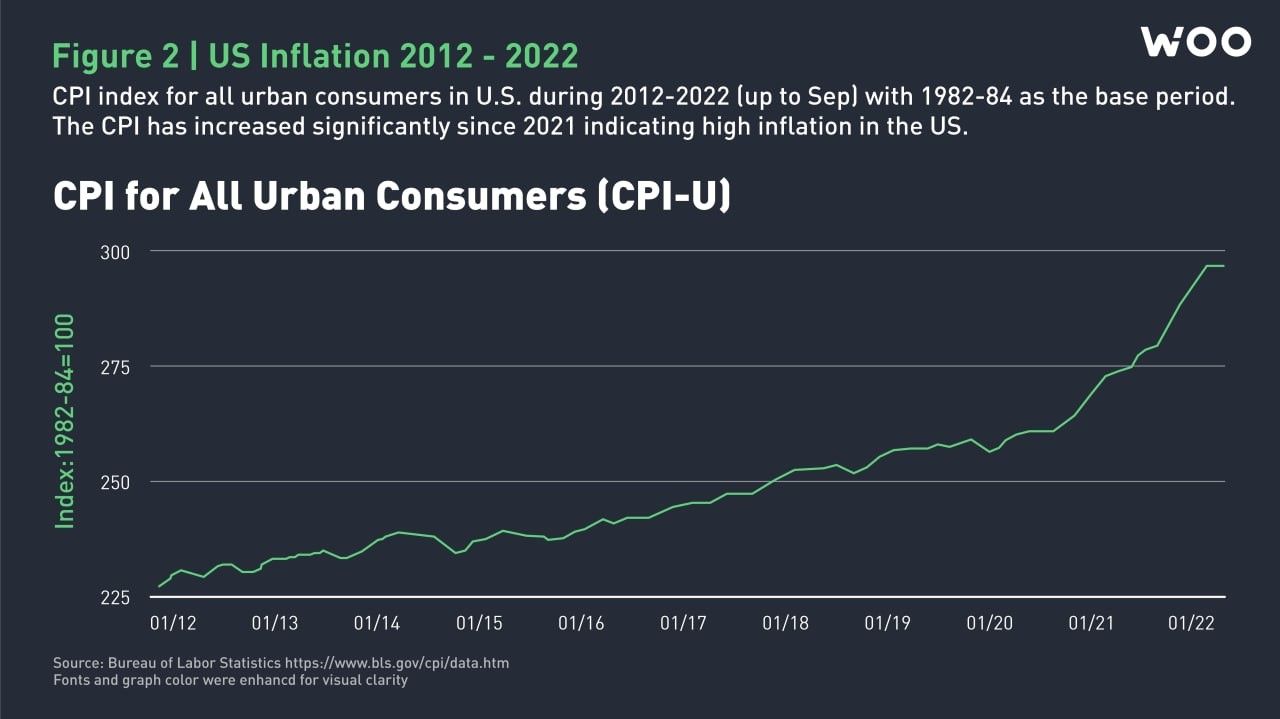

Ответ заключается в том, что у инвесторов нет необходимости искать альтернативную денежную систему, поскольку фиатные деньги по типу доллара сохранили ценность в отношении покупательной способности. Например, в 2020 году денежная масса в США увеличилась на 3.8 триллиона долларов — а это 20 процентов когда-либо созданных долларов посредством количественного смягчения. При этом даже тогда показатели инфляции оставались низкими.

А что происходит теперь? Сейчас наблюдается смена нарратива, где инфляция уже не является каким-то незначительным последствием пандемии. Теперь человечество вполне может переходить к эре высокой инфляции, которую спровоцировали три фактора. Прежде всего, это нехватка рабочей силы из-за Великой отставки и серии тихих увольнений, энергетический кризис на фоне военной агрессии РФ и недостатка инвестиций в отрасль ископаемого топлива, а также недостаток товаров в связи с усложнением отношений с Китаем и перемещением производства полупроводников.

Доллар США остаётся сильным лишь потому, что ФРС продолжает придерживаться “ястребиной” тактики в монетарной политике, то есть активно поднимает ключевую ставку. Чего же ждать дальше? Здесь не исключается вариант более ощутимого роста инфляции, который при этом будет сопровождаться низким экономическим ростом и заметным уровнем безработицы, что по сути станет новой норм. С учётом этого демократическим правительствам придётся выбрать путь для дальнейших действий и решений. А это окажется для них серьёзным испытанием — причём едва ли не первым за последние десятилетия.

История подсказывает, что правительства всегда идут наиболее простым путём, то есть в данном случае печатают деньги. Однако количественное смягчение в условиях низкой инфляции, с чем мы сталкивались за прошедшие годы, существенно отличается от подобной инициативы при высокой инфляции.

Как только данный процесс будет запущен, он ознаменует собой начало обесценивания фиатных денег. Есть ли примеры подобного? Да, достаточно взглянуть на ситуацию в Великобритании, где мини-бюджет от нового правительства превратил фунт стерлингов в аналог шиткоина в мире криптовалют. Причём когда-то фунт выполнял роль мировой резервной валюты.

Три последние повышения ключевой ставки на 75 базисных пунктов от ФРС подтвердили её “ястребиную” позицию, а значит ценность доллара пока предсказуемо увеличивается. Однако продолжит ли руководство ФРС поддерживать подобную тактику спустя год, когда экономическая ситуация может значительно ухудшиться? Не факт. А значит эти условия будут способствовать популяризации уже упомянутого универсального средства сбережения. И если сейчас подобная риторика остаётся не более чем мемом, то в 2023 году всё может перевернуться с ног на голову.

Мы продолжим следить за первыми признаками изменения происходящего и обязательно сообщим об их появлении. А пока можно осознать важность сегодняшних событий и попробовать насладиться этим непростым периодом на стыке геополитики, экономики и технологий.

Контент выше не является рекомендацией в отношении инвестиций или трейдинга, а также не представляет собой предложение, призыв или совет для взаимодействия с определённым продуктом или сервисом. Данный контент предназначен исключительно для информационных целей. Любой человек, который принимает определённые инвестиционные решения или меняет их с учётом данного материала, несёт полную ответственность за возможные результаты или финансовые потери.