比特幣循環波動的真正原因——不是減半!

文章自 CryptoJelleNL

在經歷了三個牛市和相應的熊市之後,如今大多數人都認為加密貨幣市場具有週期性。度過幾年的好時光後,接著就是幾年的低迷,然後再度回歸好的景氣。這種模式一遍又一遍地重複。

摩根大通的分析師也認同這一觀點,他們甚至聲稱比特幣是一種純粹的週期性資產,而不是許多極端主義者所認為的經濟困難對沖工具。

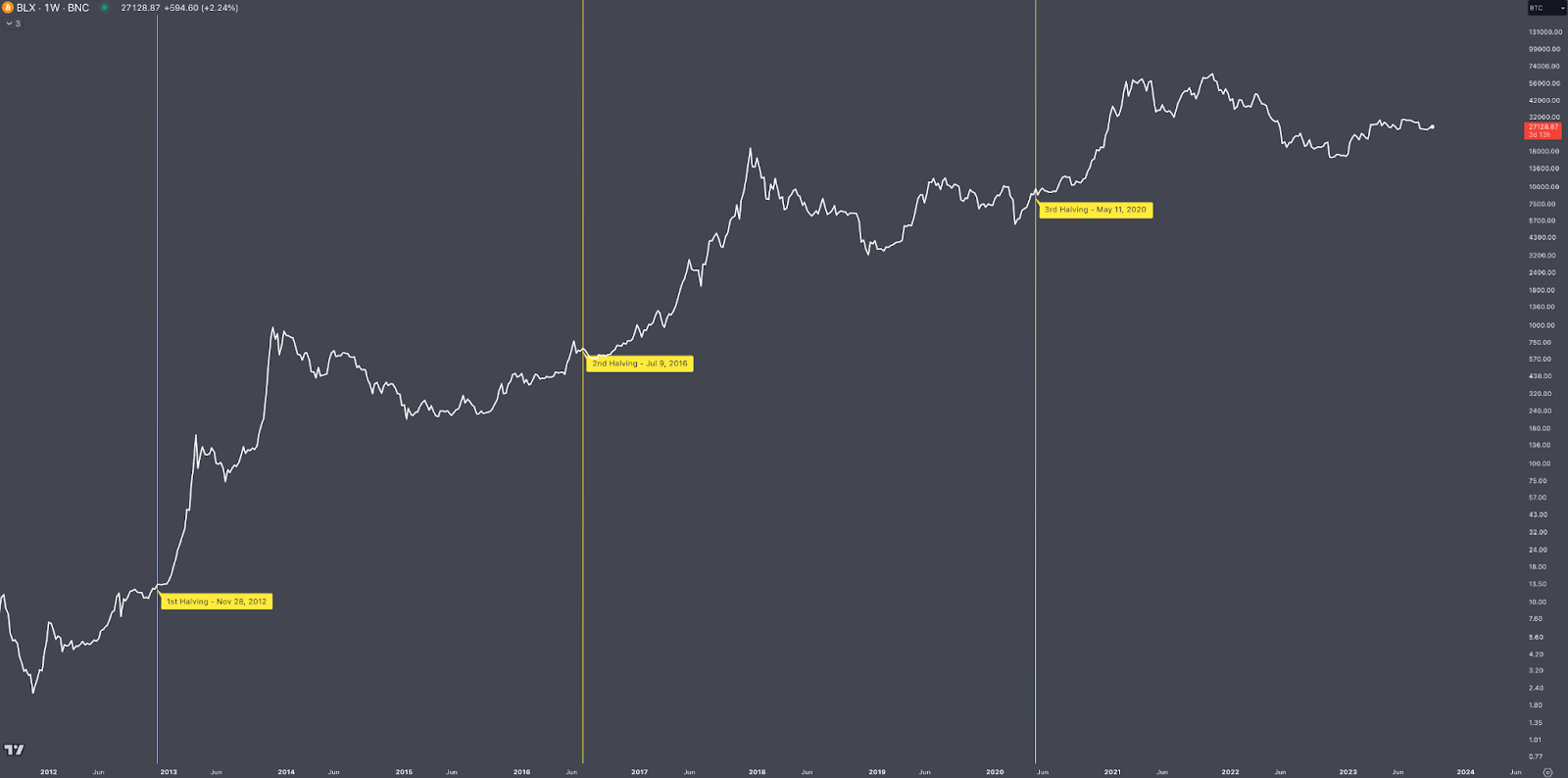

大多數人也認為加密貨幣牛市是由比特幣減半事件驅動的,這是有道理的,因為過去三輪牛市都是在減半事件發生後不久真正開始的——如下圖所示。

然而,儘管存在明顯的相關性,但在這裡我想說的是,其中還有更多的內容。雖然減半可能是促成因素(畢竟比特幣發行量減少了一半!),但我相信比特幣的週期性背後有更強大的驅動力。讓我們繼續深入探討。

作者免責聲明:本文基於我有限的知識和經驗,僅供參考,不構成任何形式或形式的投資建議。

到底什麼是週期性資產?

我相信大多數人都可以自己回答這個問題,但請耐心閱讀,因為這個問題對於我稍後要闡述的觀點很有幫助。週期性資產是指按照一定節奏或脈動變化的資產。在大多數的情況下,週期性資產跟隨整體經濟狀況而變化,因此隨著經濟繁榮而上升,而在經濟困難時則下降。

股票就是週期性資產類別的完美例子,因為它們直接受到經濟週期的影響。

這和比特幣減半有關係嗎?

我承認,這篇文章的標題有點誤導。比特幣減半事件和牛市觸發因素並非完全無關。畢竟,比特幣減半事件減少了新比特幣的發行量,也減少了可用供應的數量。因此,如果需求保持不變或增加——稀缺性的提升,必然將導致價格上漲。

然而,正如上文的最後一句所強調的,當需求保持不變或需求上升時,才會凸顯稀缺性的影響。這裡就必須提到,我認為比特幣週期性背後的真正驅動因素:流動性和商業週期。

什麼是流動性週期?

流動性週期是指經濟體中資本的可用性和成本隨時間的變化。容易獲得廉價資本(低利率)的時期之後,往往是資本難以獲得且成本較高的時期(高利率)。

一般來說,當資本廉價且容易取得時,企業更傾向於投資,導致經濟成長和市場上漲。相反,昂貴的資本通常會抑制投資,導致經濟收縮和市場下跌。在這兩種情況下,最終都會出現問題(高通膨或失業),導致流動性週期逆轉。

利率、資產價格、借貸、儲蓄、經濟成長、投資者情緒和政府的流動性計劃(量化寬鬆)都會對流動性週期產生影響。

流動性週期是股市背後的主要驅動力之一,我相信它也是加密貨幣背後的主要驅動力。

聽起來很合理,但是你有依據嗎?

當我們想到流動性週期驅動市場的時期時,我們可能會聯想到一個明顯的例子:COVID-19 爆發後大規模的資本注入。前所未有的資本湧入金融體系,所有市場都在飆漲。

Twitter 用戶 TechDev_52 最近分享了一張圖表,進一步強調了流動性週期與比特幣之間的密切相關性。他使用債券殖利率、高收益利差和主要央行的資產負債表總額(即擴張或緊縮政策)在下圖中視覺化呈現流動性週期。

如同你所看到的,流動性週期與比特幣牛市以及減半事件密切相關。在他的其他推文中,這位分析師甚至暗示,中本聰打算將減半與流動性週期保持一致。我想我們永遠不會知道這是否屬實——但看起來流動性週期在推動牛市方面發揮了作用。

Delphi Digital 也透過繪製美國 ISM 製造業指數(白線),並將其與比特幣收益進行比較,展示了它與商業週期的相關性,進一步佐證我的觀點。正下圖所示,它們之間也存在很強的相關性。

展望未來

長期以來,我們看到市場密切關注商業和流動性週期。從歷史上看,比特幣減半事件也發生在新牛市之前。

就目前情況而言,我們知道下一次比特幣減半預計將在四月發生,而流動性週期似乎也在轉變。不僅聯準會宣布暫停升息,中國政府也積極部署經濟刺激措施,試圖提振貨幣和房地產市場。因此,看起來前幾次牛市前出現的所有徵兆,將很快再次出現。

結語

雖然大多數人將比特幣牛市完全歸因於減半事件,但我認為比特幣與其他資產並沒有太大不同,而且它也受到流動性和商業週期的影響。過去,流動性和商業週期都與比特幣牛市保持一致,比特幣減半也是如此。

最後,看起來減半、商業週期和流動性週期都結合在一起,成為了讓比特幣快速發展的一劑良藥。它會再施展同樣的魔術嗎?

編者註:CryptoJelleNL 提供了對加密貨幣行業的見解,他進入金融市場已有 5 年以上的時間,主要專注於股票市場和加密貨幣的長期投資。在看著投資收益滾滾而來的同時,他也為多個平台撰寫文章。從現在起,他也將為 Alpha Circle 貢獻自己的見解。

追蹤他的推特:https://twitter.com/CryptoJelleNL

歡迎關注 WOO Network 華語社群媒體帳號,以掌握更多資訊:

▲ 本文內容已被翻譯成不同地區語言並在多個平台共享。如因不同語言釋義而導致不一致的內容,請以英文官方網站之版本為準。

▲ 免責聲明:以上內容提供之資料僅供參考,各項內容並非投資及交易策略建議,亦不構成任何產品或服務之要約、要約招攬或建議,僅作為知識性及學術性分享,任何人據此等資料而做出或改變操作之決策,須自行承擔結果。文章資訊請依 WOO 官方媒體平台發佈為主。

▲ 本文僅供學術研究參考之用,不代表 WOO Network 之立場或觀點。